La no utilización de la baliza V16 no anula el seguro, pero puede generar problemas graves en caso de accidente

- Cantabria

El Cantabro

El Cantabro- 0

- 3 minutos de lectura

Desde el ayer es obligatorio y su ausencia puede derivar en sanciones, pérdida de cobertura o reclamaciones al conductor si agrava un siniestro

02.01.2026.- La entrada en vigor de la obligatoriedad de la baliza luminosa V16 conectada, fijada para el 1 de enero de 2026, ha generado dudas entre los conductores, una de ellas la relación con su impacto en los seguros de automóvil. Una de las preguntas más frecuentes es si no llevar este dispositivo puede suponer la pérdida automática de la cobertura del seguro.

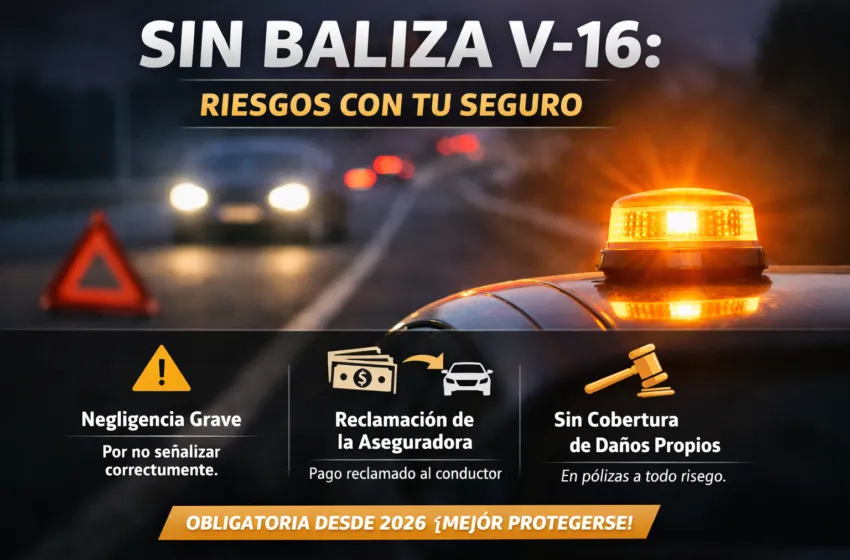

La respuesta es clara: no llevar la baliza V16 no invalida por sí mismo una póliza de seguro, pero sí puede tener consecuencias relevantes en determinados supuestos, especialmente cuando su ausencia influye en la producción o agravación de un accidente.

Según la normativa de la Dirección General de Tráfico, desde 2026 la baliza V16 homologada y conectada sustituirá definitivamente a los triángulos de emergencia como único sistema legal de señalización de un vehículo inmovilizado en la vía. No disponer de ella o no utilizarla correctamente podrá conllevar sanciones administrativas y, en paralelo, abrir la puerta a conflictos con las aseguradoras.

Desde el punto de vista jurídico, las pólizas de seguro no suelen mencionar expresamente la baliza V16, pero sí incluyen cláusulas generales que obligan al asegurado a cumplir la normativa de circulación y seguridad vial vigente. En caso de siniestro, si se acredita que el conductor no señalizó el vehículo conforme a la ley y esa omisión contribuyó al accidente, la aseguradora puede considerar que existe negligencia grave o incumplimiento de obligaciones legales.

En la práctica, esto puede traducirse en varios escenarios:

* Rechazo de la cobertura de daños propios en pólizas a todo riesgo.

* Derecho de repetición, por el cual la aseguradora indemniza al tercero perjudicado —como exige la ley— y posteriormente reclama al conductor responsable las cantidades abonadas.

* Limitaciones en la defensa jurídica o en otras coberturas accesorias si se aprecia agravación del riesgo.

Los expertos en seguros insisten en que no se trata de alarmismo, sino de una aplicación habitual del derecho asegurador: el seguro protege frente al accidente, pero no frente al incumplimiento de normas que incrementan el peligro de forma evitable.

Por ello, más allá de evitar una posible multa, llevar una baliza V16 homologada debe entenderse como una medida de autoprotección legal y económica, especialmente teniendo en cuenta su bajo coste y la relevancia que puede adquirir en un procedimiento posterior al siniestro.